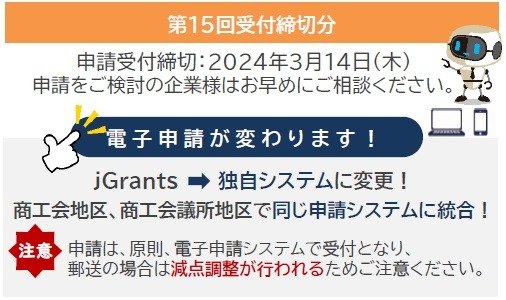

電子申請が変更になります! 小規模事業者持続化補助金について/岡崎市 税理士法人アイビスがお届けします

第15回締切公募開始!電小規模事業者持続化補助金の

電子申請が変更になります

小規模事業者等が、地域の商工会または商工会議所の

助言等を受けて経営計画を作成し、その計画に沿って

地道な販路開拓等に取り組む費用の2/3を補助します。

インボイス転換事業者は補助上限額が一律+50万円となります。

小規模事業者持続化補助金第15回の変更点はこちらです

◎賃金引上げ枠の要件が上昇しました(+50円)

補助事業の終了時点において、事業場内最低賃金が

申請時の地域別最低賃金より+50円以上であることが

条件となります。

◎代理申請に関する明文化がされました

代理申請は不正アクセスとなり、不採択となってしまう

可能性があります。申請自体は事業者が行うようにしましょう。

◎事業実施期間が短くなります

事業実施期間が約5カ月間となります。事業完了から

実績報告までの期間がタイトなので段取り良く進めて

いくようにしましょう。

◎雑役務費が補助対象外になりました

補助事業実施に伴う臨時的な雑役務費(アルバイト代などの人件費、

派遣労働者の派遣料、交通費として支払われる経費等)が

補助対象外となります。

業種別にみてみよう!補助金をもらって

実現した事業・サービスについて

◎飲食店の例

・店舗オリジナル商品の冷凍販売による販路開拓

・地元のフルーツを活用した新商品開発

◎製造業の例

・産業用ドローンを導入し新規サービスを開発

・若年層をターゲットにデザイン性を重視した

リノベーション事業を展開

◎サービス業の例

・新規顧客獲得と地域のコミュニティ活性化の為の

ワークショップ事業

・ホームページのリニューアル・自社パンフレット作成

による新規顧客の開拓

絶対おさえておきたいポイントはコチラです!

✓補助金の対象となる経費項目が幅広い!

他の補助金と比較しても補助対象となる経費項目が

多いので、様々な事業で利用できます。

✓経営力向上計画の認定で優先採択!

経営力向上計画の認定を取得している事業者には、

審査の際に加点されるので優先的に採択されます。

✓くるみん・えるぼし認定で優先採択!

次世代法又は女性活躍推進法に基づく認定を

受けている事業者は優先的に採択されます。

申請の締切日と電子申請の方法について

最後に・・

小規模事業者持続化補助金は、

近年は6割前後の割合で採択される傾向にあります。

申請をお考えの事業者様はぜひ一度ご相談ください。

岡崎市 税理士法人アイビスでは補助金申請の相談も承っております。

初回相談60分無料です。ぜひお気軽にご相談ください。