2022年より施行 電子帳簿保存法改正

電子帳簿保存法改正

<電子帳簿保存法とは>

各税法で原則紙での保存が義務付けられている帳簿書類について一定の要件を満たしたうえで電磁的記録(電子データ)による保存を可能とすること及び電子的に授受下取引情報の保存義務等を定めた法律です。

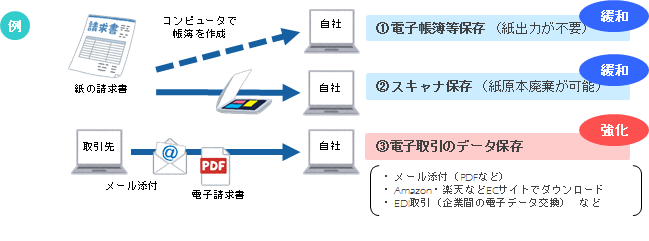

電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区別されています。

電子帳簿保存法上の区分

①電子帳簿保存②スキャナ保存③電子取引のデータ保存で構成されています。

2022年の改正で、紙文書の電子化促進のため、電子保存のハードルが大幅に下がり、全事業者対象で、電子取引の紙保存が不可になります。(2年間の経過措置あり)

電子帳簿保存法上の区分について

改正後のポイント

紙(郵送)で届いた請求書などの帳簿書類等

【改正前】 原則:紙で保存 → 税務署申請すれば電子保存OK

【改正後】 申請不要で電子保存OK (電子保存の要件有) 緩和

電子(メール等)で届いた請求書などの帳簿書類等

【改正前】 原則:電子保存 → 容認:紙で保存

【改正後】 電子保存のみ ただし一定の条件に限り2年間の経過措置あり 強化

※2023年12月31日で経過措置は終了予定

電子保存のメリット

- 領収書や請求書等の保管場所が不要に

- 紙に印刷不要で印刷コストが削減

- クラウド環境への保存で紛失リスクが削減

- 電子化によるデータの検索が可能に

- 経理を電子化することで生産性向上に

- テレワークの推進に有効

電子データで保存する際の要件が定められていますので

詳細は岡崎市名古屋市の税理士法人アイビスまでお問合せ下さい。

2024年1月からは電子取引データ保存は対応必須となります。今のうちから準備していきましょう!

要件の詳細は国税庁のHPでも確認いただけます。

国税庁HP( https://bit.ly/3pqGhfD)