「数字に強い社長になる! 粗利率・運転資金・融資ポイントを徹底解説」

■ はじめに ━━━━━・・・・・‥‥‥………

「売上は順調なのに資金繰りが苦しい…」そんな悩みはありませんか?

その鍵は【 決 算 書 】にあります!!

■ なぜ、多くの経営者は数字が苦手なのか? ━━━━━・・・・・‥‥‥………

\「黒字倒産」「資金繰り不安」の根本原因/

多くの中小企業経営者が直面する財務の課題。

その根本には、数字に対する次のような苦手意識が隠れていることが少なくありません。

1.数字への苦手意識

「自分は文系だから」「専門家に任せているから」と最初から避けてしまう。

2.言葉が難しい

「流動資産」「負債比率」など、言葉の難しさに挫折してしまう。

3.細かい指標にこだわり過ぎる

細かい指標にこだわり過ぎて、かえって全体像を見失ってしまう。

■ 粗利率(売上総利益率)を把握する ━━━━・・・・・‥‥‥………

粗利率は、商品やサービスの「儲けやすさ」を示す、いわば会社の「稼ぐ力」そのもの

です。この指標から、以下のような経営のヒントが見えてきます。

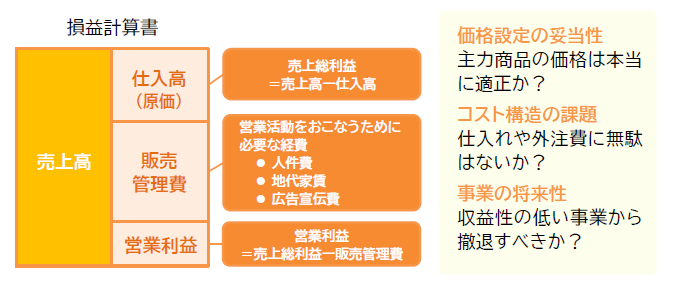

【 損益計算書の基本 】

損益計算書の基本は、

売上から仕入(原価)を引いた「売上総利益」、

そこから販管費(人件費、家賃、広告費など)を差し引いた「 営 業 利 益 」

<販売管理費>

営業活動をおこなうために必要な経費

・人件費

・地代家賃

・広告宣伝費

<営業利益>

営業利益=売上総利益-販売管理費

【経営のヒント】

※ 価格設定の妥当性

主力商品の価格は本当に適正か?

※ コスト構造の課題

仕入れや外注費に無駄はないか?

※ 事業の将来性

収益性の低い事業から撤退すべきか?

■ 「所要運転資金」を理解する ━━━━・・・・・‥‥‥………

「黒字倒産」は、売上と入金のズレによって発生します。

そのズレを埋めるために必要なのが「 運 転 資 金 」です。

運転資金が増加する主な要因は以下の通りです。

【売掛金の増加】

売上は立ったが、まだ回収できていないお金が増えた。

【在庫の増加】

商品は仕入れたが、まだ売れていない在庫が増えた。

◎計算式

所要運転資金=

在庫+売掛金など未回収分-買掛金や未払金など支払い猶予分

■ 会社の「返済能力」を示す債務償還年数 ━━━━・・・・・‥‥‥………

【 債 務 償 還 年 数 】とは、

現在の利益で借入金を何年で返済できるかを示す、会社の「体力」を表す指標です。

銀行が融資審査で特に重視するポイントで、一般的に「10年以内」が健全な目安と

されています。

◎計算式

【 債 務 償 還 年 数 】=

(借入金+運転資金)÷(経営利益+減価償却+法人税等)

■ 会社の「未来」を切り拓く銀行交渉術 ━━━━・・・・・‥‥‥………

※その投資はなぜ必要?「数字」で未来を語る

銀行は過去の実績だけでなく「融資で会社がどう成長するか」

という未来のストーリーを求めています。

決算書は、自社の現状とビジョンを数字で語るための、

最も重要なコミュニケーションツールです。

<交渉例>

「この設備投資によって粗利率が〇%改善します」

「その結果、増加した利益で債務償還年数は〇年短縮できます」

「したがって、今回の借入は〇年で十分に返済可能です」

※融資を引き出す「4つのチェックポイント」

銀行との対話で説得力を持たせるため、

まず自社の財務が健全であることを示す必要があります。

銀行が特に注目する以下の4点をクリアできていれば、

融資の可能性も条件も大きく好転します。

(1) 現預金は月商の1.5ヶ月分以上あるか

(2) 売上総利益(粗利)はしっかり確保できているか

(3) 所要運転資金をきちんと把握しているか

(4) 債務償還年数は10年以内か

■ 最後に ━━━━・・・・・‥‥‥………

財務分析は専門家に任せるだけでなく、経営者が自ら活用すべき「経営の羅針盤」です。

今回ご紹介した視点を押さえ、”数字に強い社長”への第一歩を今すぐ踏み出しましょう!

お気軽にご相談ください!!