令和4年10月から育児休業等期間中の社会保険料免除要件が見直されます/岡崎市の税理士法人アイビスが社会保険に関する情報をお届け

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律の施行により、育児休業等期間中における社会保険料の免除要件が改正されました。

育児休業中の保険料免除とは?

3歳に満たない子を養育するための育児休業等の期間は、事業主が育児休業等取得者申出書を提出することにより、健康保険と厚生年金保険の保険料が事業主負担分・被保険者負担分ともに免除されます。

毎月の報酬にかかる保険料の免除

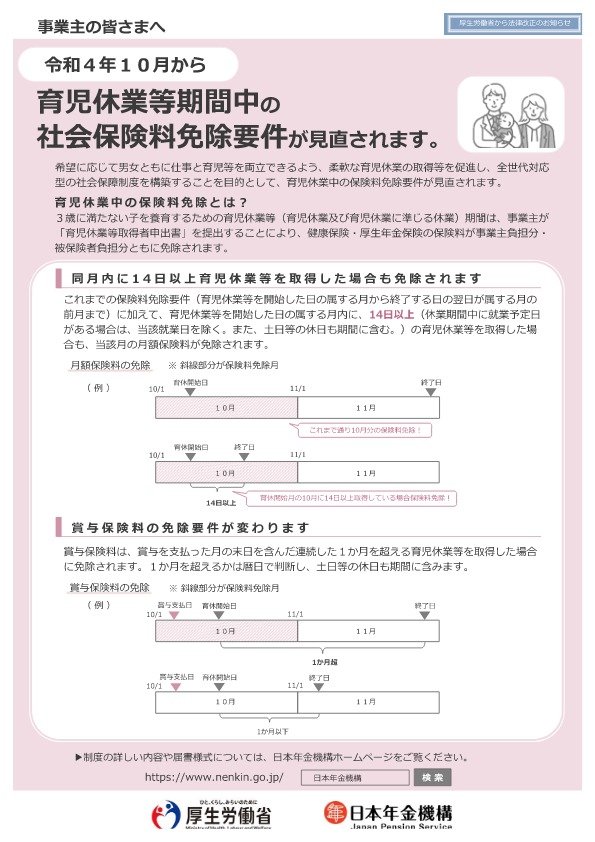

育児休業等の開始日の属する月から終了日の翌日が属する月の前月までの保険料が免除となる制度です。

これまでは、開始日の属する月と終了日の属する月が同一の場合は、終了日が同月の末日である場合を除き免除の対象となりませんでしたが、令和4年10月1日以降に開始した育児休業等については、育児休業等開始日が含まれる月に14日以上育児休業等を取得した場合にも免除となります。

賞与にかかる保険料の免除

これまでは、育児休業等期間に月末が含まれる月に支給された賞与にかかる保険料が免除の対象でした。

令和4年10月1日以降に開始した育児休業等については、当該賞与月の末日を含んだ連続した1カ月を超える育児休業等を取得した場合に限り免除の対象となります。

毎月の報酬にかかる保険料免除要件は緩和されましたが、賞与にかかる保険料の免除は一か月以上育児休業休暇を取得していないといけなくなり要件が厳しくなりましたので注意が必要です。

→税理士法人アイビスは育児休業等の申請を含む労務管理を請け負っております。

岡崎市の税理士法人アイビスではちょっとしたご相談も受け付けています。

お気軽に岡崎市の税理士法人アイビスまでお尋ねください。