身分が重複している場合の相続について

岡崎相続サポートセンターが身分が重複している場合の相続についてお話ししてまいります。

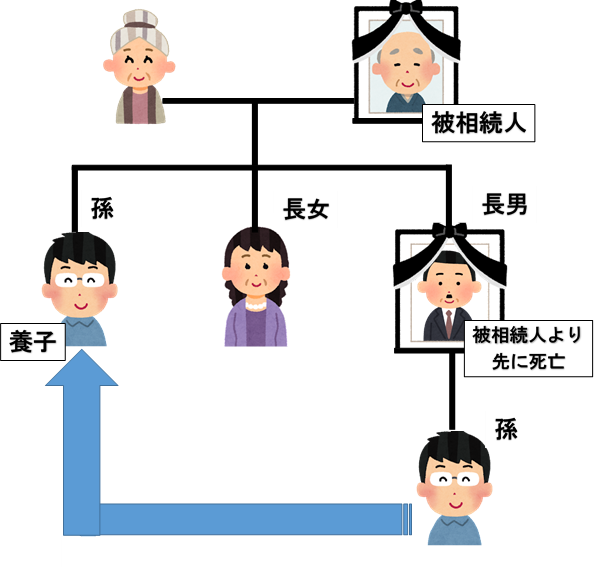

身分の重複とは

養子縁組は、人為的に親子関係を創設することですが、これによって、同じ人物が同時に2つの身分を持つことがあります。

例えば、特別養子縁組の場合の”実親との親子関係は解消する”というような一方が他方の親族関係を否定する旨の規定がない限り、基本的には2つの身分を同時に持つことになります。

ただし、過去の判例等によって判断が異なる場合もあります。

個別の判断が必要となってくることもあるでしょう。

上図は孫が養子となった場合を示しています。

この場合の孫は、「長男の代襲相続人としての身分」と「被相続人の子(養子)としての身分」という2つの身分を持っています。

法定相続分は、「代襲相続人としての相続分」と「養子としての相続分」のどちらも取得することとされています。

◆配偶者:1/2

◆長女:1/2×1/3=1/6

◆孫(養子):(1/2×1/3)+(1/2×1/3)=1/3

(注)上図の場合、基礎控除額等を計算する場合の法定相続人の数の算定上は、孫(養子)は1人として扱いますので法定相続人は3人となります。

相続・相続税の個別のご相談は、岡崎相続サポートセンターへお気軽にお問い合わせください。