令和6年1月1日以後に適応される改正点②~スキャナ保存と電子取引データ保存に関する主な改正事項~/岡崎市の税理士法人アイビスの解説

電子帳簿保存法の内容が改正されました

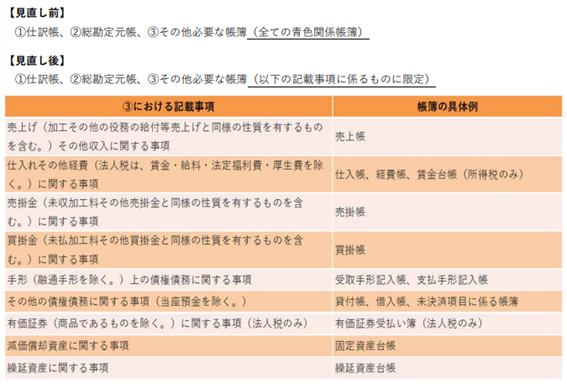

①電子帳簿等保存に関する主な改正事項

「優良な電子帳簿に係る過少申告加算税の軽減措置」の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲が、下記のとおり見直されました。

「優良な電子帳簿に係る過少申告加算税の軽減措置」とは?

後から電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置です。

②スキャナ保存に関する主な改正事項

解像度、階調、大きさに関する情報の保存や、入力者等情報の確認要件が不要になりました。

また、帳簿との相互関連性の確保が必要な書類が重要書類に限定されました。

③電子取引データ保存に関する主な改正事項

検索機能の全てを不要とする措置の対象者が拡大されました。

宥恕措置は令和5年12月31日をもって廃止されます。

また、条件により電子取引データを単に保存しておくことができることとされました。

最後に

名古屋・岡崎市にある税理士法人アイビスでは、このような事業者様に役立つ情報を随時配信しております。

ご不明な点がございましたらお気軽に税理士法人アイビスまでお問合せくださいませ。