欠損金の繰戻し還付制度の不適用措置の延長/名古屋・岡崎市の税理士法人アイビスが解説

令和6年度の税制改正で、欠損金の繰戻し還付制度の不適用措置が延長されることとなりました。

今回は制度内容及び改正内容を解説します。

制度概要

欠損金の繰戻しによる還付は、法人が青色申告書である確定申告書を提出する事業年度において欠損金額がある場合には、その事業年度開始の前1年以内に開始したいずれかの事業年度の所得の金額のうちに占める欠損事業年度の欠損金額に相当する金額の割合を乗じて計算した金額に相当する法人税の還付を請求できる仕組みになっています。

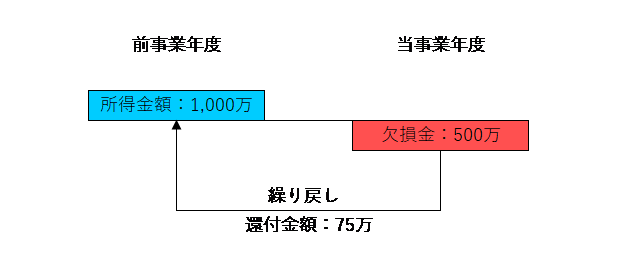

【還付金額の計算式】

前事業年度の法人税額 × 当事業年度の欠損金額※ ÷ 前事業年度の所得金額

※分母の額を限度額とする

【例】

前事業年度の所得金額:1,000万、法人税額:150万、当事業年度の欠損金:500万

150 × 500 ÷ 1,000 = 75

改正内容

| 改正前 | 改正後 | |

| 中小企業者等以外の法人に欠損金額が生じた 場合の欠損金の繰戻し還付制度の適用が停止 される事業年度の終了日 |

令和6年3月31日 | 令和8年3月31日 |

| 銀行等保有株式取得機構の欠損金額が本制度 の不適用措置の対象から除外される期間 |

名古屋・岡崎市の税理士法人アイビスでは、事業者様へのお役立ち情報をお届けしております。

お気軽に税理士法人アイビスまでお問い合わせください。