所得拡大促進税制の見直し

所得拡大促進税制とは

所得拡大促進税制とは、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、継続雇用している社員等に支給する給与を前年度より増やした場合に、増やした給与の一部を法人税(個人事業主は所得税)から税額控除できるものです。

概要

コロナ禍を受け雇用環境が悪化している中、雇用を守り、中小企業の存続と個人所得を下支えするために、従来の中小企業の所得拡大促進税制の内容が見直されました。下記に今回の改正による変更点を紹介いたします。

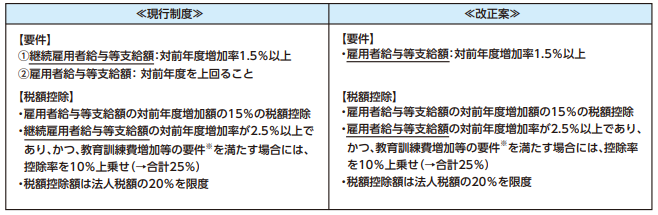

令和3年度税制改正で変更された点

①「継続雇用者給与等支給額」が対前年度増加率1.5%以上、②「雇用者給与等支給額」(企業全体の給与)が対前年度を上回ること、とされていたのを「雇用者給与等支給額」が対前年度増加率1.5%以上の1点のみに改正され、適用期限は2年延長されることとなりました。

税額控除の上乗せ措置についても、改正前の要件の1つであった「継続雇用者給与等支給額」が対前年度増加率2.5%以上の点が、「雇用者給与等支給額」の対前年度増加率が2.5%以上という要件に変更されました。

本日は所得拡大促進税制の見直しについて紹介させて頂きましたが、如何でしたでしょうか。

岡崎市税理士法人アイビスでは事業者様に有用な情報を提供しています。

ぜひ岡崎市税理士法人アイビススタッフまでお気軽にお問い合わせ下さいませ。