国や地方自治体の実施する子育てに係る助成の非課税措置について

概要

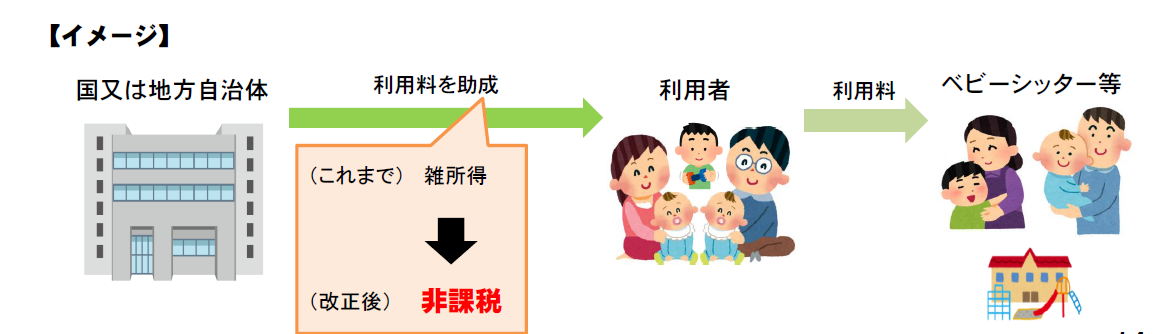

ベビーシッターや認可外保育所を利用し、国や自治体による助成措置を受けると、改正前は「雑所得」として課税対象となっておりました。そのため「所得税や住民税の納税額が増え、せっかくの子育て支援政策の効果が薄れてしまう」「収入・所得が増えたわけではないのに不公平感がある」などといった問題が指摘されてきました。

そこで、今回の措置では子育て支援の観点から、国や自治体からの保育その他の子育てに係る助成金等については非課税となりました。

非課税の対象となるのは認可外保育所、ベビーシッターほか、一時預かりや病児保育などの子を預ける施設の利用料、これら子育てに関連する助成と一体として行われる生活援助や家事支援、保育施設等の副食費、交通費等の助成などです。

ポイント

国や自治体による子育て関連の助成措置を非課税とし、子育て世代の負担を軽減

本措置につき国や自治体からの助成金等が課税対象から外れることで、金銭的負担から認可外保育所の利用を敬遠していた人や、コロナ禍により保育所に子どもを預けることができず、やむなくベビーシッターなどを利用していた家庭においても家計負担の軽減に繋がります。

国や地方自治体の実施する子育てに係る助成の非課税措置について

ぜひ岡崎市税理士法人アイビススタッフまでお気軽にお問い合わせ下さいませ。