ただいまページを準備しております。もうしばらくお待ちください。

2021

2

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

最新記事

-

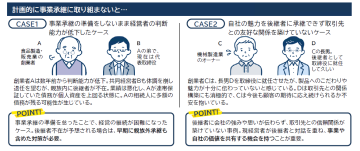

2025年07月17日 NEW 「中小企業を取り巻く事業承継の現状と 計画的な取組の必要性」

2025年07月17日 NEW 「中小企業を取り巻く事業承継の現状と 計画的な取組の必要性」 -

2025年07月15日 中小企業の所有権移転外リースに係る消費税の分割控除の可否/名古屋・岡崎市の税理士事務所 税理士法人アイビス

2025年07月15日 中小企業の所有権移転外リースに係る消費税の分割控除の可否/名古屋・岡崎市の税理士事務所 税理士法人アイビス -

2025年07月14日 中小企業の「攻めの経営」を応援 経営力向上計画で設備投資を後押し!!

2025年07月14日 中小企業の「攻めの経営」を応援 経営力向上計画で設備投資を後押し!! -

2025年07月08日 新リース~本年4月から経過リース期間定額法を適用する場合は届出必要~/岡崎市・名古屋にある税理士法人アイビスが最新税制情報をお届けします

2025年07月08日 新リース~本年4月から経過リース期間定額法を適用する場合は届出必要~/岡崎市・名古屋にある税理士法人アイビスが最新税制情報をお届けします -

2025年06月17日 新リース会計の「使用権資産」は税務上は減価償却資産とされないことによる税務への影響

2025年06月17日 新リース会計の「使用権資産」は税務上は減価償却資産とされないことによる税務への影響 -

2025年06月12日 新規事業や高付加価値事業への進出を支援 中小企業新事業進出補助金について税理士法人アイビスよりお知らせ

2025年06月12日 新規事業や高付加価値事業への進出を支援 中小企業新事業進出補助金について税理士法人アイビスよりお知らせ