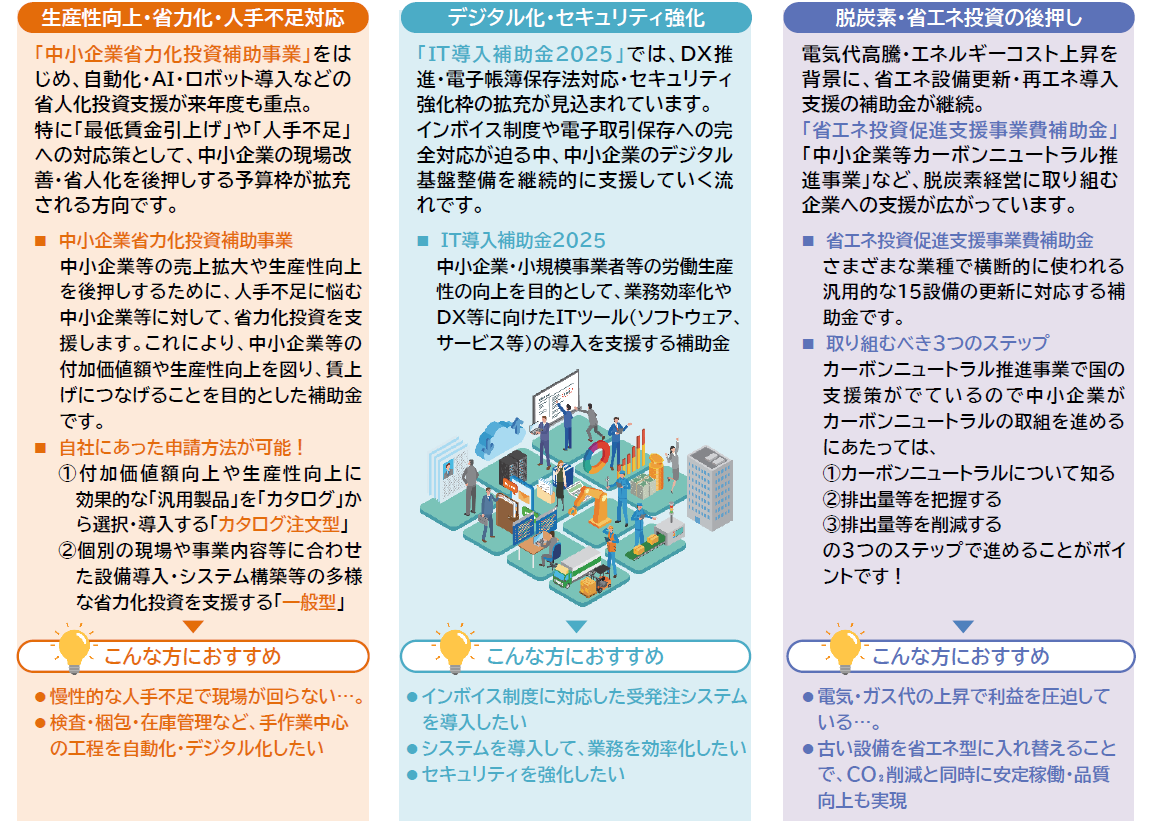

■ はじめに ━━━━━・・・・・‥‥‥………

財務状況だけでなく将来性も評価する「事業性評価」が注目されています。

新たな融資制度により、創業期や成長段階の企業にも資金調達のチャンスが広がります。

■ 事業性評価とは ━━━━━・・・・・‥‥‥………

財務内容や担保・保証では測れない企業の事業内容や将来性を評価する

新しい融資の考え方 です。

財務面だけでなく、企業の強みや成長性に基づいて資金調達の可能性を広げる

仕組みです。

<事業性評価の定義と目的>

事業性評価は、財務データに加え、企業の戦略や競争力などを多角的に分析し、

将来性を見極める方法です。これにより、融資対象が広がり、

金融機関との関係も強化されます。

<事業性評価を推進する背景>

従来の融資は財務重視で、創業期や投資負担の大きい企業は支援を受けにくい

状況でした。しかし、2026年から始まる「企業価値担保権付き融資」により、

無形資産も評価対象となり、将来性を重視した融資が進みます。

■ これまでの融資との違い ━━━━━・・・・・‥‥‥………

2014年以前は、創業期や先行投資が多い企業にとって、将来性があっても

融資を受けにくい状況でした。

そこで金融庁は、将来性を重視した「事業性評価」による融資を推進しています。

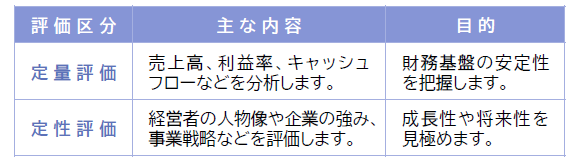

この仕組みでは、企業の数字だけでなく、人やアイデア、成長性を含めた

「定量評価」と「定性評価」の両面から、数値と質を総合的に分析し、企業の

可能性を見極めます。

【定量評価】

主な内容:売上高、利益率、キャッシュフローなどを分析します。

目的:財務基盤の安定性を把握します。

【定性評価】

主な内容:経営者の人物像や企業の強み、事業戦略などを評価します。

目的:成長性や将来性を見極めます。

■ 事業性評価で特に見られる主な項目4つ ━━━━━・・・・・‥‥‥………

(1)市場動向

金融機関は市場の成長性や競合状況、規制の変化を分析し、事業の将来性を判断します。

業界内での自社の立ち位置を明確にし、成長が見込める市場でどのように競争力を

発揮できるかが評価のポイントになります。

(2)SWOT分析

自社の強み・弱み・機会・脅威を整理して、事業の可能性を多面的に判断します。

金融機関は、この分析をもとに課題の改善策や成長戦略の妥当性を確認し、

長期的な事業継続力を見極めます。

(3)商流分析(サプライチェーン分析)

仕入れから販売までの流れを可視化し、収益性や効率性を分析します。

サプライチェーン全体を最適化できているかを確認し、

物流や製造プロセスの強みが競争力にどの程度寄与しているかを評価します。

(4)経営者の資質

経営者のビジョン、業界経験、リーダーシップ、リスク管理能力などを総合的に

評価します。経営者の判断力や成長意欲が高い場合、事業拡大の可能性が高いと

みなされ、融資判断において有利になります。

■ 事業性評価における融資の3つのメリット ━━━━・・・・・‥‥‥………

◎ 融資を受けられる可能性が広がる

技術力や独自性、成長性が評価対象となり、創業間もない企業や研究開発型、

IT系スタートアップも融資を受けやすくなりました。

赤字でも将来性が認められれば資金調達ができる可能性があります。

◎ 産業や地域経済の活性化につながる

中小企業が新規事業や設備投資に挑戦しやすくなり、産業の活性化が進みます。

新たな雇用が生まれ、下請け企業の受注増など地域経済への波及効果も期待できます。

◎ 金融機関との関係が深まる

事業性評価では、金融機関と定期的な対話を通じて事業理解を深めます。

その結果、単なる融資関係ではなく、経営アドバイスや追加融資などの

伴走型支援が受けられます。

■ 注意点 ━━━━・・・・・‥‥‥………

事業性評価は将来性を重視した新しい融資制度ですが、結果だけで融資が

決まるわけではありません。財務状況や返済能力も重要です。

また、評価基準は金融機関ごとに異なるため、事前確認が大切です。

融資後も定期的な情報共有で信頼関係を築き、支援や追加融資につなげましょう。

■ 最後に ━━━━・・・・・‥‥‥………

事業性評価では、将来性や独自性が評価されれば融資の可能性が高まります。

財務面も踏まえ、説得力ある事業計画を準備しましょう。

XL.png)