電子帳簿保存法の対象者と対象書類について/岡崎市の税理士法人アイビスが事業者様に役立つ情報をお知らせします

- 最新税制情報

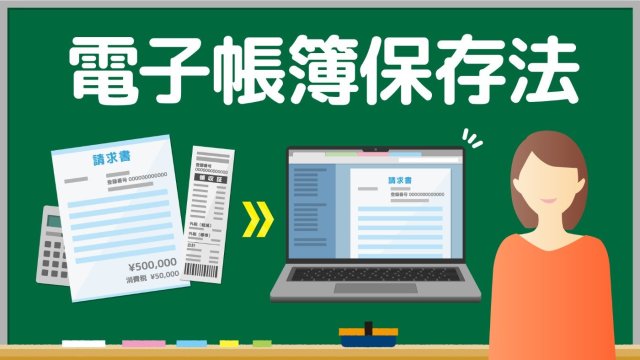

2022年に電子帳簿保存法が改正され、電子データ(メール・FAX等)で受信した取引情報は電子データでの保存が義務化され、紙での保存は原則禁止になります。 今回の記事では電子帳簿保存法の対象者と対象書類について解説します。 ①電子帳簿保存法の対象者 電子帳簿保存法の対象者は、所得税・法人税の保存義務者です。 よっ...

2022年に電子帳簿保存法が改正され、電子データ(メール・FAX等)で受信した取引情報は電子データでの保存が義務化され、紙での保存は原則禁止になります。 今回の記事では電子帳簿保存法の対象者と対象書類について解説します。 ①電子帳簿保存法の対象者 電子帳簿保存法の対象者は、所得税・法人税の保存義務者です。 よっ...

産後パパ育休とは 産後パパ育休とは産後8週間以内に4週間( 28日)を限度として2回に分けて取得できる休業制度で、1歳までの育児休業とは別に取得できます。 男性の育児休業取得促進のため、取得ニーズが高い、子の出生直後の時期(子の出生後8週間以内)に、これまでよりも柔軟で取得しやすい休業として設けられま...

平成10年に初めて電子帳簿保存法が制定されました。幾度の改正を重ね、現在の電子帳簿保存法が制定されました。令和2年の改正時に猶予期間が設けられていましたが、令和5年12月にその湯世機関が終了し、令和6年1月1日より本格的に始まります。そこで、今回は電子帳簿保存法の背景と目的について解説します。 電子帳簿保...

◆相続対策は万全ですか?岡崎市 相続サポートセンターがお力になります 遺言があっても早い者勝ち アパートを所有する父親に相続が発生し、相続人が長男と次男 の2人という家族のケースを見てきます。 父親はアパートを長男に相続させるという遺言を作っていました。 実は遺言があっても、次男は一人で勝手に法定相続...

最近の異常気象等で、個人の防災意識は非常に高まっています。また、事業を営む経営者としても、今後従業員の安全を考えて適切な防災対策を講じていくことはとても大切です。 従業員のために防災用品を購入した場合、非常用食料品を購入した場合の税務上の取り扱いや注意点について、解説していきます。 1. &nb...

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |